( el confidencial punto com )Los pisos bajan…, la presión fiscal sobre el valor de la vivienda… no deja de subir. Así puede resumirse el análisis más reciente que ha elaborado la dirección general del Catastro sobre los impuestos que pagan los contribuyentes sobre sus bienes inmuebles. Y la conclusión que saca no deja lugar a dudas. Desde el año 2006, la presión fiscal -medida a partir de la evolución de la cuota líquida del IBI (sin bonificaciones)- ha crecido nada menos que un 28%. O dicho en otros términos, el Impuesto sobre Bienes Inmuebles ha pasado de representar el 0,71% del producto interior bruto al 0,91%.

Los datos de Catastro, sin embargo, chocan contra la realidad del precio de los pisos -en última instancia el subyacente del IBI-, que no han dejado de bajar desde que estallara la burbuja inmobiliaria. Los datos compilados por el Banco de España muestran, en concreto, que la vivienda bajó un 3,2% en 2008 -en términos interanuales- y un 7,1% en 2009. Es decir, un 10,3% de forma acumulada. Esto significa que se pagan más impuestos por un bien que cada vez vale menos, lo que supone una subida impositiva adicional de la presión fiscal. O encubierta, como se prefiera.

El incremento de la recaudación por IBI ha sido, sin embargo, extremadamente poco homogénea. En cuatro comunidades autónomas, la presión fiscal sobre la vivienda supera el 1% del PIB regional: la Comunidad Valenciana (1,18%), Andalucía (1,16%), Cataluña (1,07%) y Baleares (1,05%). Por el contrario, en el País Vaso apenas representa el 0,47% del PIB, y el 0,65% en Galicia. La Comunidad de Madrid, donde también se ha producido un ‘boom’ inmobiliario, se encuentra, sin embargo, entre las regiones con menor presión fiscal sobre la vivienda, apena el 0,79% del pib del territorio.

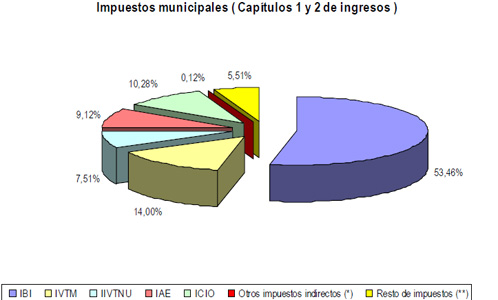

La importancia del IBI sobre la recaudación fiscal de los municipios es capital. No en vano, el impuesto de bienes inmuebles representa el 18,3% de los ingresos no financieros de los ayuntamientos; pero si se compara con las recaudación total vía impuestos (sin incluir transferencias del Estado) se estaría hablando del 53%. O lo que es lo mismo, 8.997 millones de euros. La única partida que supera a los ingresos derivados del IBI, según cifras oficiales, tiene que ver precisamente con las transferencias corrientes de la Administración General del Estado, que en 2008 superaron los 10.200 millones de euros.

La importancia del IBI sobre la recaudación fiscal de los municipios es capital. No en vano, el impuesto de bienes inmuebles representa el 18,3% de los ingresos no financieros de los ayuntamientos; pero si se compara con las recaudación total vía impuestos (sin incluir transferencias del Estado) se estaría hablando del 53%. O lo que es lo mismo, 8.997 millones de euros. La única partida que supera a los ingresos derivados del IBI, según cifras oficiales, tiene que ver precisamente con las transferencias corrientes de la Administración General del Estado, que en 2008 superaron los 10.200 millones de euros.

La importancia del IBI sobre la recaudación fiscal de los municipios es capital. No en vano, el impuesto de bienes inmuebles representa el 18,3% de los ingresos no financieros de los ayuntamientos; pero si se compara con las recaudación total vía impuestos (sin incluir transferencias del Estado) se estaría hablando del 53%. O lo que es lo mismo, 8.997 millones de euros. La única partida que supera a los ingresos derivados del IBI, según cifras oficiales, tiene que ver precisamente con las transferencias corrientes de la Administración General del Estado, que en 2008 superaron los 10.200 millones de euros.¿Y cuáles son los ayuntamientos con mayor presión sobre los bienes inmuebles? Entre las grandes capitales la palma se la lleva Valencia, donde el tipo de gravamen de los bienes de carácter urbano se sitúa en el 0,97%, muy por encima del 0,84% de Sevilla o del 0,75% de Barcelona. Entre los municipios con menos población destaca el caso de Huelva, con un tipo de gravamen del 1,06%, más del doble que Albacete, apenas un 0,45%.

En la cola también se sitúan San Sebastián (0,18%), Vitoria-Gasteiz (0,22%) o Pamplona (0,35%), cuyos ciudadanos se benefician de la existencia de un sistema fiscal propio. Madrid, sin embargo, con diferencia la ciudad más endeudada de España, más de 7.300 millones de euros, mantiene un tipo de IB bajo en relación a otros municipios, del 0,58%.

Asimetría fiscal

La asimetría existente entre precios que bajan y recibos que suben ya fue estudiada en su día por la Federación Española de Municipios y Provincias (FEMP) a instancias del ayuntamiento de Gijón, que ha sido el más beligerante en este asunto. El municipio asturiano reclamó que la administración aprobara normas para que los valores catastrales se ajustaran a la evolución real del mercado inmobiliario en aquellos ayuntamientos que hubieran hecho la revisión en los últimos años.

Gijón argumentó que aunque la revisión del valor catastral se hace de forma escalonada a lo largo de diez años, el Gobierno central cada año y en la Ley de Presupuestos introduce una actualización que generalmente se sitúa en el 2%, equivalente al aumento de la inflación prevista. La dirección general del Catastro recogió el guante y trasladó en su día a la FEMP un borrador de propuesta en el que se incluía la introducción de un coeficiente reductor para adecuar los recibos del IBI a la evolución del mercado inmobiliario.

Los ayuntamientos, sin embargo, rechazaron esta propuesta. Dijeron que no estaba “justificada” la regulación de un coeficiente reductor, y entre los argumentos que dieron estaba el siguiente. “Es muy probable que esta medida”, dijeron, “obligue a los municipios revisados, mediante presión ciudadana, a aplicar el coeficiente en contra de su voluntad y sus necesidades (sic), tanto si han aplicado o no bonificaciones para evitar convulsiones sociales”.

La FEMP, igualmente, esgrimió que la aplicación de coeficientes reductores implicaría que "cada año se debería estar atento a la evolución del mercado", y eso "complica muchísimo la gestión e incorpora una nueva variable de inquietud en la población frente a sus obligaciones tributarias municipales en un tiempo de crisis nada recomendable"-

Así, las cosas, y con este 'no' por montera, la realidad está ahí. Los ayuntamientos continúan haciendo caso omiso de la rebaja del precio de los pisos.

No hay comentarios:

Publicar un comentario